A Blog Entry on Bayesian Computation by an Applied Mathematician

$$

$$

1 Poisson 過程

1.1 はじめに

Poisson 過程と言った場合,Poisson 点過程 \(\eta\) と Poisson 計数過程 \(N\) の2つを峻別する必要がある.1

このとき, \[ \eta([0,t])\sim\mathrm{Pois}(\lambda t), \] \[ N_t\sim\mathrm{Pois}(\lambda t), \] が成り立ち,\(N\) は Lévy 過程になる.

\(N\) は Lévy 過程の中でも,大きさ1の跳躍のみで増加するものとして特徴付けられる.2

\(N\) は,ランダム測度 \(\eta\) が定める \[ N_t(\omega)=\eta(\omega,[0,t])=\int_0^t\eta(\omega,ds) \] とも理解できる.

1.2 点過程の定義

従って,任意の点過程 \(\eta\) に対して,積分 \[ (\eta|f)(\omega):=\int_E\eta(\omega,dx)f(x)\in[-\infty,\infty] \] が定まる.

点過程 \(\eta\) が 真の点過程 であるとは,ある \(E\)-値確率変数の列 \(X_1,X_2,\cdots\) と,\(\mathbb{N}\cup\{\infty\}\)-値確率変数 \(\kappa\) が存在して, \[ \eta=\sum_{n=1}^\kappa \delta_{X_n}\;\;\text{a.s.} \] と表せることとする.

1.3 強度測度

点過程には「各集合 \(B\in\mathcal{E}\) に平均何個の点が入るか」を表す 強度測度 \(\lambda\) が定まる.平均測度 とも呼ばれる.

この強度測度 \(\lambda\) は \(\operatorname{E}[d\eta]\) のようなものであり,Fubini の定理のような性質 \[ \operatorname{E}\left[\int_E u\,d\eta\right]=\int_Eu\operatorname{E}[d\eta] \] が成り立つ.これを Campbell の公式 という.

1.4 Poisson 点過程の定義

2つの強度測度 \(\lambda,\lambda'\) は \(\sigma\)-有限であるとする.

このとき,\(\lambda=\lambda'\) ならば,これを強度とする Poisson 過程は分布同等である.10

加えて,\(\sigma\)-有限な強度測度を持つ Poisson 過程は,真の点過程(と同分布)である:

実は Poisson 点過程は,Poisson 分布と同様に,可算な範囲で再生性がある:\(\eta^{(1)},\eta^{(2)},\cdots\) を独立な Poisson 点過程とすると, \[ \eta:=\sum_{k=1}^\infty\eta^{(k)} \] も Poisson 点過程であり,強度測度は \(\nu:=\sum_{k=1}^\infty\lambda^{(k)}\) となる.12

従って,実際は \(\sigma\)-有限な強度測度を持つ Poisson 過程よりもさらに一般的な設定で上の定理が成り立つ.

1.5 例

1.5.1 複合二項過程

\(\mu\in\mathcal{P}(E),\pi\in\mathcal{P}(\mathbb{N})\) とする.\(X_k\overset{\text{i.i.d.}}{\sim}\mu\) と \(\kappa\sim\pi\) について, \[ \eta:=\sum_{k=1}^\kappa\delta_{X_k} \] は点過程を定める.これを サンプリング分布 \(\mu\) を持った \(\pi\) による 複合二項過程 という.14

ある \(\gamma>0\) に関して \(\pi=\mathrm{Pois}(\gamma)\) と取った場合,\(\eta\) は強度 \(\gamma\mu\) を持った Poisson 過程となる.

複合二項過程について,次が成り立つ:

1.5.2 \(\mathbb{R}_+\) 上の Poisson 過程

\(\mathbb{R}_+\) の Poisson 過程で,強度が \(\mathbb{R}_+\) 上の Lebesgue 測度の定数倍であるものを 一様 Poisson 過程 といい,\(\lambda>0\) を レート ともいう.

1.6 印付き過程

\(\eta\) を \(\sigma\)-有限な強度 \(\lambda\) を持つ Poisson 過程とするとき,\(\eta\) の任意の可測写像 \(T:E\to F\) による像は \(T_*\lambda\) を強度とする Poisson 過程となり,\(\eta\) の任意の \(K\)-印付き過程もやはり Poisson 過程になる.18

\(K:E\to\mathcal{P}(F)\) が定値関数になる場合(すなわち \(\{Y_n\}\) が \(X_n\) の値に依らずに独立同分布に定まる場合),これを 独立 \(K\)-付印 という.

1.7 剪定

すなわち,点 \(x\in E\) に定まる所定の確率 \(p(x)\) に関して,確率 \(p(X_n)\) で点 \(X_n\) を脱落させて得る点過程を,\(p\)-剪定という.

\(p\)-剪定は強度 \(p(x)\lambda(dx)\) を持つ Poisson 過程となる.加えて,\(1-p\)-剪定と違いに独立になる.21

1.8 Poisson 過程に関する積分

1.8.1 直接の積分

従って,\(f\in\mathcal{L}^1(\lambda)\) に関して,\((\eta|f)\) は殆ど確実に有限になる.

1.8.2 補過程に関する積分

加えて,中心化された積分 \[ I(f):=(\eta|f)-(\lambda|f)\in L^2(\operatorname{P}) \] は \(L^1(\lambda)\cap L^2(\lambda)\) 上の等長作用素で,\(L^2(\lambda)\) 上に有界延長する.23

1.8.3 Poisson 積分の分布

1.9 Poisson 計数過程のシミュレーション

yuimaパッケージでは,Poisson 計数過程は複合 Poisson 計数過程の特別な場合として扱うため,シミュレーション法は第 2.5 節で扱い,ここでは結果のみを示す.

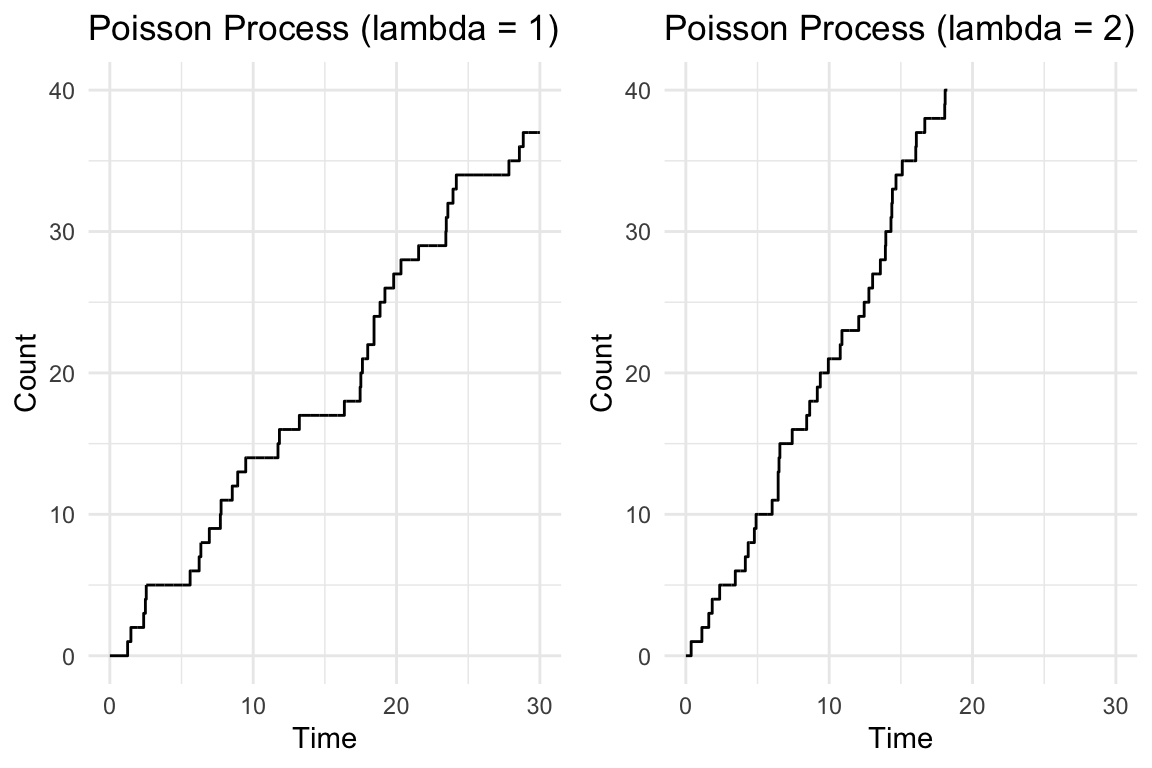

1.9.1 一様な Poisson 計数過程

強度 \(\lambda>0\) を持つ(一様な) Poisson 計数過程とは,\(\mathbb{R}_+\) 上のレート \(\lambda>0\) を持つ一様な Poisson 点過程(第 1.5.2 節)\(\eta\) に対して, \[ N_t(\omega):=\eta(\omega,[0,t]) \] で定まる Lévy 過程である.

レート \(\lambda>0\) はジャンプの頻度を表している:

1.9.2 非一様な Poisson 計数過程

強度関数 \(\lambda:\mathbb{R}_+\to\mathbb{R}^+\) を持つ 非一様な Poisson 計数過程 とは,全く同様な定義 \[ N_t(\omega):=\eta(\omega,[0,t]) \] をし,ただ \(\eta\) の強度測度を \(\lambda(t)\ell_+(dt)\) に置き換えたものである.

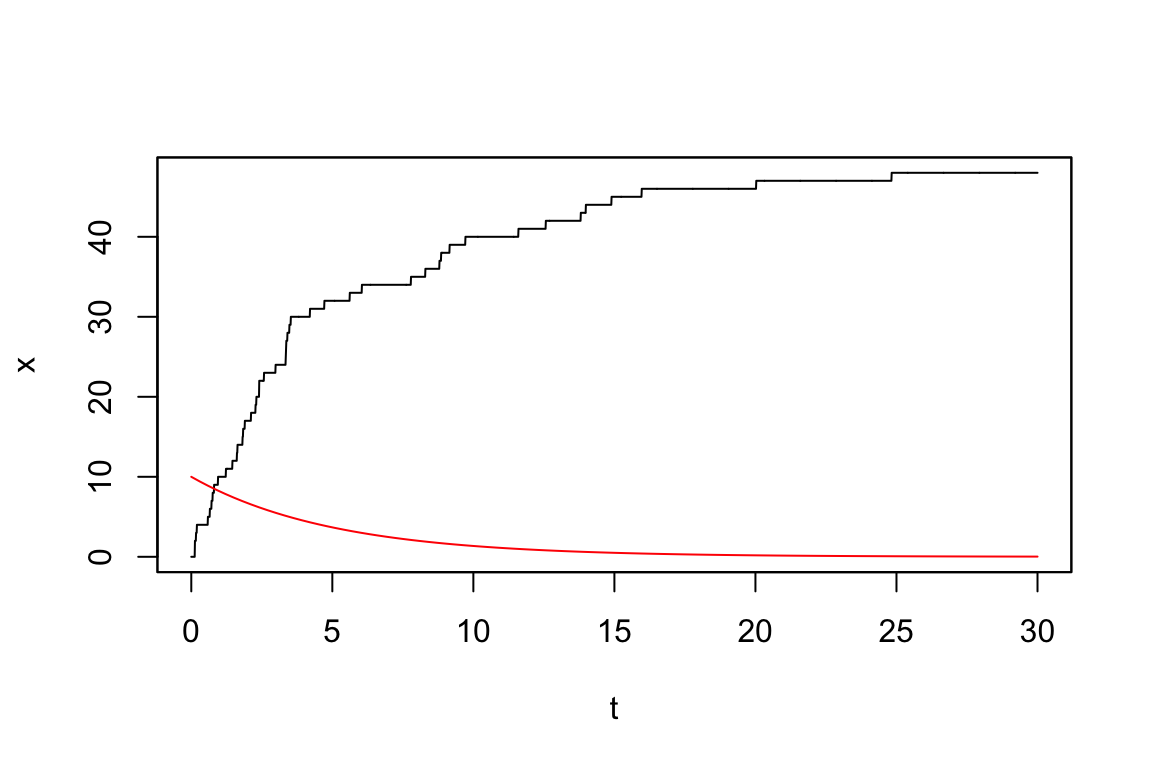

例えば,強度関数 \[ \lambda(t)=10e^{-\frac{t}{5}} \] を持つ非一様な Poisson 過程は次のような見本道を持つ:

時間が経つごとに強度関数 \(\lambda\) の値(赤線)が小さくなり,それに伴ってジャンプの頻度が減少していくことがわかる.

2 複合 Poisson 過程

2.1 はじめに

点過程としての複合 Poisson 過程は,印付けられた Poisson 点過程(第 1.6 節)から構成される.

2.1.1 計数過程として

Poisson 過程 \(N\) は,大きさ1の跳躍のみで増加する Lévy 過程として特徴付けられるのであった.

この跳躍の大きさを任意の確率分布 \(\mu\in\mathcal{P}(\mathbb{R})\) に従ったものに変更したもの \[\begin{align*} M_t&:=\sum_{n=1}^{N_t}Y_n\\ &=\sum_{k=1}^\kappa Y_k1_{\left\{X_k\le t\right\}} \end{align*}\] が 複合 Poisson (計数)過程 \(\mathrm{CP}(\lambda,\mu)\) である.25

\(\mu=\delta_1\) の場合が Poisson 過程に当たる.26

2.1.2 点過程として

この複合 Poisson 過程は,印付けられた Poisson 過程 \[ \eta:=\sum_{n=1}^\kappa\delta_{(X_n,Y_n)} \] が \(E\times\mathbb{R}\) 上の強度測度 \(\mu\otimes\lambda\ell\) を持つ Poisson 点過程であり,各 \(X_n\) に \(Y_n\) の重みをつけて足し合わせた点過程 \[ \xi(\omega,B):=\int_{B\times\mathbb{R}}r\,\eta(\omega,dydr) \] が基になっている.

これが複合 Poisson 点過程であり,\(\xi\) に関する積分として \(M\) が理解できる(第 1.8.1 節参照): \[ M_t(\omega)=\xi(\omega,[0,t])=\int^t_0\xi(\omega,ds). \]

2.1.3 複合 Poisson 点過程の普遍性

違いに素な \(A,B\in\mathcal{E}\) に対して \(\xi(A)\perp\!\!\!\perp\xi(B)\) を満たすようなランダム測度 \(\xi\) は,固定した原子を持たないならば,ある決定論的な測度と複合 Poisson 点過程の和として表せる.32

2.1.4 点過程と計数過程の峻別

ここでも \(\xi\) と \(M\) は全く異なる数学的対称であり,区別を要する.

特に,\(\xi\) は確率核,\(M\) は Lévy 過程である.

しかし,Lévy 過程に関する確率積分を定義する際,2つの概念は密接に関連する.

2.2 複合 Poisson 点過程の定義

2.2.1 一般的な定義

\(E\times\mathbb{R}\setminus\{0\}\) 上の Poisson 点過程 \(\eta\) の第二成分が,\(E\) 上のランダム点の「重み」のようなもので,\(\xi\) は重みをつけて点を積分したものと理解できる.これは一般化された Poisson 複合の手続きに思える.

2.2.2 ジャンプ時刻とジャンプ幅が独立に決まる場合

第 1.6 節で扱ったような,(一様とは限らない)Poisson 点過程の独立付印の場合が特に重要なクラスである.

これは,Lévy 過程のジャンプ測度が,このクラスの複合 Poisson 点過程になるためである.34

2.3 複合 Poisson 点過程に関する積分

\(E\) 上の複合 Poisson 点過程 \(\xi\) とは,\(E\times\mathbb{R}^+\) 上の Poisson 点過程 \(\eta\) に他ならないため,Poisson 点過程に関する積分を通じて,\(f\in\mathcal{L}(E)\) に関して \[ \int_Ef(z)\,\xi(dz)=\int_Erf(y)\,\eta(dydr) \] と定義できる.39

Campbell の定理 1.3 より,\((r,z)\mapsto rf(z)\) が \(\eta\) の強度測度 \(\lambda\) に関して可積分ならば,右辺は可積分であるから,\((\xi|f)\) も可積分な確率変数を定める.

2.4 複合 Poisson 計数過程の定義

単に複合 Poisson 過程といった場合,通常,ここでいう一様な複合 Poisson 計数過程を指すことが多い.

2.4.1 一様な場合

この \(X_t\) は Lévy 過程になっており,\(X_t\) の特性関数は \[ \varphi(u)=\exp\left(\lambda t\int_{\mathbb{R}^d}\biggr(e^{i(u|y)}-1\biggl)\mu(dy)\right) \] で表される.46 すなわち,\(X_t\) は複合 Poisson 分布 \(\mathrm{CP}(\lambda t,\mu)\) に従う.

2.4.2 非一様・非有限な場合

すなわち,複合 Poisson 分布が一様であるとは,背後にある \(\mathbb{R}^d\times\mathbb{R}_+\) 上の Poisson 点過程が,\(\mathbb{R}_+\) 上の一様な Poisson 点過程(第 1.5.2 節)の独立付印過程になっていることをいう(第 1.6 節).

さらに,Lévy 測度が \(\lambda\mu\) という有限測度になるという重要な仮定も含まれている.

一方で,一般の Lévy 分布の跳躍測度は,\(\mathbb{R}_+\) 上の一様な Poisson 点過程に基づくとは限らない(第 2.2.2 節)上に,\(\mathbb{R}^d\setminus\{0\}\) 上有限とも限らない.

このような場合でも,一般の複合 Poisson 点過程 \(\xi\) を通じて,複合 Poisson 計数過程が \[ M_t(\omega):=\xi(\omega,[0,t]) \] と定義できる.

\(\xi\) が \(\mathbb{R}_+\times\mathbb{R}^d\) 上の Poisson 点過程 \(\eta\) が定めるものであるとすると, \[ M_t(\omega)=\int_0^t\int_{\mathbb{R}^d\setminus\{0\}}r\,\eta(\omega,dsdr) \] と表せる.

2.5 シミュレーション

2.5.1 複合 Poisson 過程のシミュレーション

yuimaパッケージには,複合 Poisson 分布専用のコンストラクタsetPoissonが用意されている.このコンストラクタは2つの引数を持つ:

Caution例(一様 Poisson 過程の例)48

Poisson 過程はジャンプの大きさが定数1の複合 Poisson 過程であるから,dfとしては \(\delta_1\) を意味するdconst(z,1)を指定する.

library(yuima)

mod1 <- setPoisson(intensity="lambda", df=list("dconst(z,1)"))Terminal <- 30

samp <- setSampling(Terminal=Terminal, n=3000)

set.seed(123)

poisson1 <- simulate(mod1, true.par=list(lambda=1), sampling=samp)plot(poisson1)

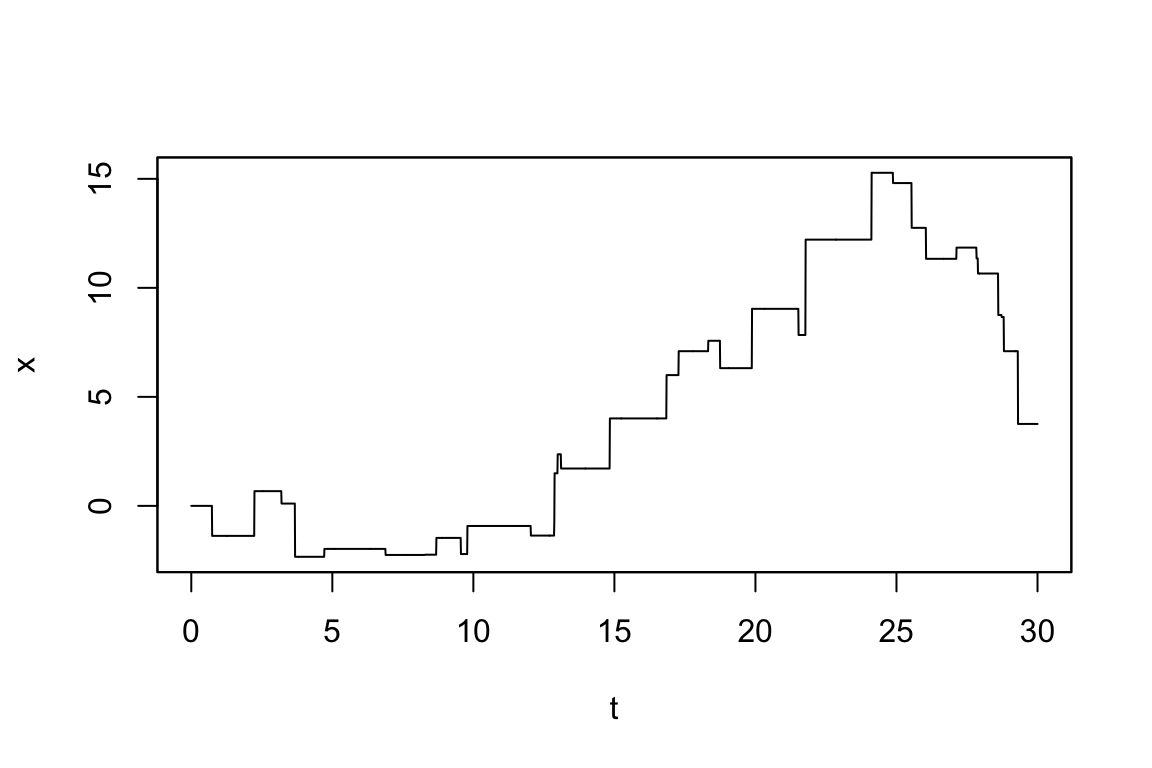

Caution例(正規分布に従う跳躍を持つ複合 Poisson 過程)49

dfとして正規分布族dnorm(z,mu,sigma)を指定すれば良い.

mod2 <- setPoisson(intensity="lambda", df=list("dnorm(z,mu,sigma)"))

poisson2 <- simulate(mod2, sampling=samp, true.par=list(lambda=1, mu=0, sigma=2))跳躍分布が \(\mu=\operatorname{N}_1(0,2)\) である場合の複合 Poisson 過程をシミュレーションは次のとおり:

plot(poisson2)

2.5.2 複合 Poisson 過程が駆動する Lévy 過程のシミュレーション

この場合はsetModel内でモデルを定義する.

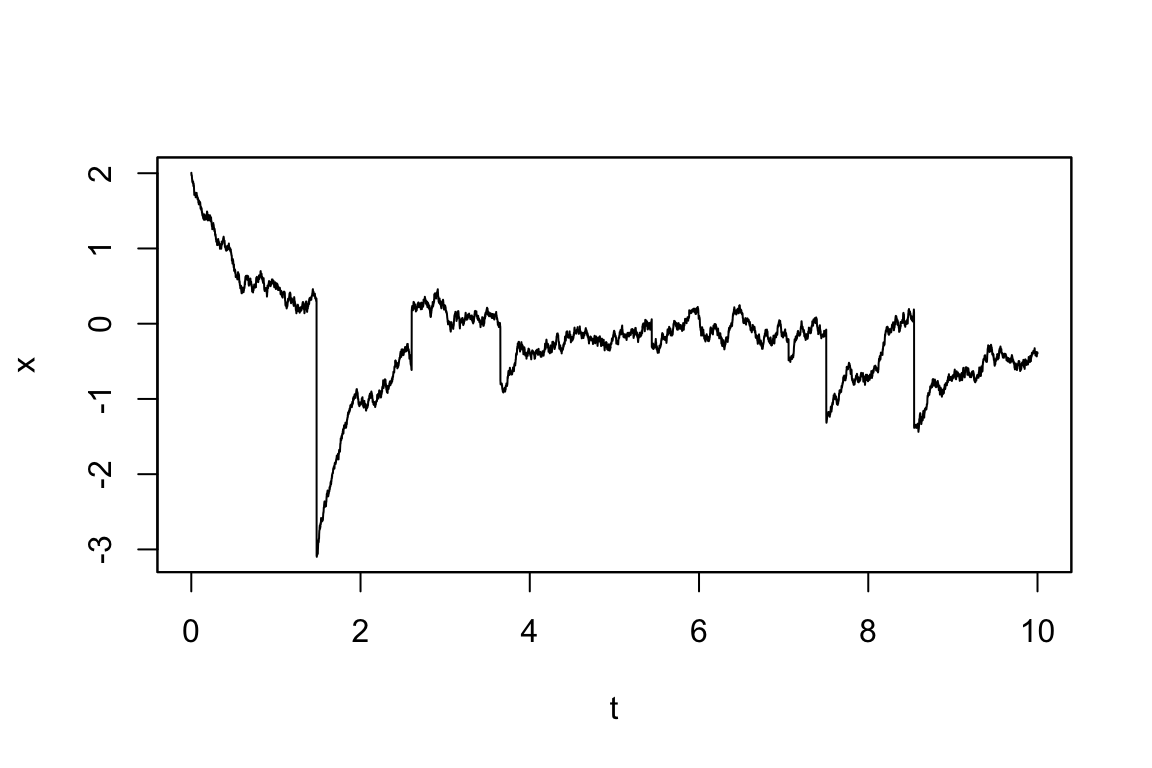

Caution例(複合 Poisson 跳躍を持つ Lévy 過程)51

複合 Poisson 過程 \(M\sim\mathrm{CP}(\lambda,\operatorname{N}(2,0.1))\) が定める SDE \[ dX_t=-\theta X_tdt+\sigma dB_t+\left(\gamma+\frac{X_{t-}}{\sqrt{1+X^2_{t-}}}\right)dM_t \] \[ X_0=0 \] は次のように定義する:

modJump <- setModel(drift = c("-theta*x"), diffusion = "sigma", jump.coeff=c("gamma+x/sqrt(1+x^2)"), measure = list(intensity="lambda", df=list("dnorm(z, -3, 1)")), measure.type="CP", solve.variable="x")

samp <- setSampling(n=10000,Terminal=10)

X <- simulate(modJump, xinit=2, sampling=samp, true.par= list(theta=2, sigma=0.5,gamma=0.3,lambda=0.5))

plot(X)

References

Applebaum, D. (2009). Lévy processes and stochastic calculus,Vol. 116. Cambridge University Press.

Baudoin, F. (2014). Diffusion processes and stochastic calculus,Vol. 16. European Mathematical Society.

Brémaud, P. (1981). Point Processes and Queues: Martingale Dynamics. Springer-Verlag Berlin Heidelberg New York.

Campbell, N. (1909). The study of discontinuous phenomena. Proc Cambr. Phil. Soc, vol. 15, pp. 117–136.

Chopin, N., and Papaspiliopoulos, O. (2020). An introduction to sequential monte carlo. Springer Cham.

Cox, D. R. (1955). Some statistical methods connected with series of events. Journal of the Royal Statistical Society: Series B (Methodological), 17(2), 129–157.

Eberle, A. (2012). Stochastic analysis.

Iacus, S. M., and Yoshida, N. (2018). Simulation and inference for stochastic processes with YUIMA: A comprehensive r framework for SDEs and other stochastic processes. Springer Cham.

Kallenberg, O. (2017). Random measures, theory and applications,Vol. 77. Springer Cham.

Kingman, J. F. C. (1992). Poisson processes. Clarendon Press.

Kingman, J. F. C. (2006). Poisson Processes Revisited. Probability and Mathematical Statistics, 26(1), 77–95.

Lewis, P. A. W., and Shedler, G. S. (1979). Simulation of nonhomogeneous poisson processes by thinning. Naval Research Logistics Quarterly, 26(3), 403–413.

Mitov, K. V., and Omey, E. (2014). Renewal processes. Springer Cham.

Murphy, K. P. (2023). Probabilistic machine learning: Advanced topics. MIT Press.

Nualart, D., and Nualart, E. (2018). Introduction to malliavin calculus,Vol. 8. Cambridge University Press.

Nummelin, E. (1984). General Irreducible Markov Chains and Non-Negative Operators,Vol. 83. Cambridge University Press.

Ogata, Y. (1981). On lewis’ simulation method for point processes. IEEE Transactions on Information Theory, 27(1), 23–31.

Protter, P. E. (2005). Stochastic integration and differential equations,Vol. 2. Springer Berlin, Heidelberg.

Resnick, S. I. (2002). Adventures in stochastic processes. Birkhäuser Boston.

Revuz, D., and Yor, M. (1999). Continuous martingales and brownian motion. Springer Berlin, Heidelberg.

Sato, K. (2013). Lévy processes and infinitely divisible distributions. Cambridge University Press.

Shibue, F., Ryohei AND Komaki. (2020). Deconvolution of calcium imaging data using marked point processes. PLOS Computational Biology, 16(3), 1–25.

Shibue, R., and Komaki, F. (2017). Firing rate estimation using infinite mixture models and its application to neural decoding. Journal of Neurophysiology, 118(5), 2902–2913. doi: 10.1152/jn.00818.2016.

Todorovic, P., and Yevjevich, V. (1969). Stochastic process of precipitation. Hydrology Papers. Colorado State University.

Vasdekis, G. (2021). On zig-zag extensions and related ergodicity properties (PhD thesis). University of Warwick. Retrieved from http://webcat.warwick.ac.uk/record=b3714913

伊藤清. (1991). 確率論. 岩波書店.

西村克己, and 江藤剛治. (1981). Marked point Processモデルによる降水量時系列の解析. 水理講演会論文集, 25, 191–196.

Footnotes

(Nualart and Nualart, 2018, p. 159) 例9.1.3,(Revuz and Yor, 1999, p. 471) 定義XII.1.3 などは,Poisson 計数過程の方を Poisson 過程と呼んでおり,(Last_Penrose2017?) などは Poisson 点過程の方を Poisson 過程と呼んでいる.(Eberle, 2012, p. 18) では,ここでは点過程とランダム測度を混用しているが,この2つを使い分けている.(Vasdekis, 2021) も,ここでいう計数過程を点過程と呼んでいる.↩︎

(Revuz and Yor, 1999, p. 472) 命題XII.1.4など.↩︎

(Kallenberg, 2017, p. 49),(Last_Penrose2017?) 定義2.1 に倣った.全く同じ概念を (伊藤清, 1991, p. 298) は 偶然配置 と呼ぶ.↩︎

(Last_Penrose2017?) 系6.5 を参照.↩︎

(Last_Penrose2017?) 定義13.5 に倣った.↩︎

(Murphy, 2023, p. 696) 18.4.3 節も参照.↩︎

(伊藤清, 1991, p. 298) に倣った.↩︎

(Last_Penrose2017?) 命題2.7 に倣った.(Campbell, 1909) は元々真空管内の shot noise の研究をしていた.結果の一部は G. H. Hardy にもよるという.↩︎

(Nualart and Nualart, 2018, p. 160) 定義9.2.1,(Sato, 2013, p. 119) 第4章19節,(Resnick, 2002, p. 303),(Sato, 2013, p. 119) 定義19.1,(Last_Penrose2017?) 定義3.1 に倣った.↩︎

(Revuz and Yor, 1999, p. 476) 命題 XII.1.12,(Last_Penrose2017?) 命題3.2 はより一般的な状況で示している.↩︎

(Nualart and Nualart, 2018, p. 160) 定理9.2.2 では,\(\lambda\) はアトムを持たないとし,\(E\) を Polish 空間として示している.(Last_Penrose2017?) 系3.7 はここよりも一般的な設定で示している.↩︎

(Eberle, 2012, p. 19) 定理1.6も参照.↩︎

逆に,指数分布のシミュレーションにより,一様分布の順序統計量が効率的にシミュレーションできる.このことは粒子フィルターにおけるリサンプリングに応用できる.(Chopin and Papaspiliopoulos, 2020, p. 113) 命題9.1も参照.↩︎

\(\pi=\delta_m\) であるとき,\(\eta\) を単に二項(点)過程という.これは \(\eta(B)\sim\mathrm{Bin}(m,\mu(B))\) が成り立つためである.(Last_Penrose2017?) 定義3.4も参照.↩︎

(Last_Penrose2017?) 命題3.8も参照.↩︎

(Last_Penrose2017?) 定理7.2参照.↩︎

(Last_Penrose2017?) 定義5.3 に倣った.(Kingman, 1992, p. 55) 5.2節や (Brémaud, 1981, p. 233) も参照.↩︎

例えば (Kingman, 1992, p. 55),(Last_Penrose2017?) 命題5.5 を参照.↩︎

日本語文献としては,(西村克己 and 江藤剛治, 1981) も参照.↩︎

(Last_Penrose2017?) 定義5.7 に従った.↩︎

(Last_Penrose2017?) 系5.9 参照.↩︎

(Last_Penrose2017?) 命題12.1 参考.↩︎

(Nualart and Nualart, 2018, p. 163) 9.3節,(Last_Penrose2017?) 命題12.4 など.↩︎

(Sato, 2013, p. 123) 定理19.5 や (Eberle, 2012, p. 20) 定理1.7 は強度測度 \(\lambda\) が有限な場合について述べている,(Nualart and Nualart, 2018, p. 164) は補過程に関する積分に関して述べており,そのために追加で\(-iu\int_Eh(z)\lambda(dz)\) の項を持つ..↩︎

(Nualart and Nualart, 2018, p. 159) 例9.1.4,(Last_Penrose2017?) 例15.5 など.↩︎

(Applebaum, 2009, p. 50) も参照.↩︎

(Iacus and Yoshida, 2018, p. 171) 4.8.1 節も参照.↩︎

(Resnick, 2002, p. 174),(Mitov and Omey, 2014, p. 1),(Nummelin, 1984, p. 49) 定義4.2 などに倣った.↩︎

\(\left\{z\in\mathbb{R}^d\mid\lvert z\rvert>\epsilon\right\}\) 上で有限でないと,これを Lévy 測度にもつ Lévy 過程は存在しない.(Eberle, 2012, p. 20) 定理1.7も参照.↩︎

(Eberle, 2012, p. 26) 定理1.10 も参照.↩︎

(Kingman, 1992, p. 79) 第8章,(Last_Penrose2017?) 第 15.3 節参照.↩︎

(Last_Penrose2017?) に倣った.↩︎

一様じゃない Lévy 過程,すなわち加法過程の場合は,\(\lambda((0,t]\times B)=\nu_t(B)\) という関係にある.これはもはや独立付印ではないが,やはり印付きの Poisson 過程が肝心であることは変わらない.↩︎

(Last_Penrose2017?) も参照,↩︎

(Nualart and Nualart, 2018, p. 162) 例9.2.4 を参考.↩︎

(Nualart and Nualart, 2018, p. 162) 例9.2.4 による用語法.\(N\) をランダム測度として跳躍測度と呼んでいる.↩︎

(Sato, 2013, p. 120) 定理19.2(i) を参照.↩︎

(Nualart and Nualart, 2018, p. 164) 例9.3.1,(Last_Penrose2017?) 15.4節なども参照.↩︎

(Nualart and Nualart, 2018, p. 164) 例9.3.1,(Sato, 2013, p. 120) 定理19.2,(Protter, 2005, p. 31) 定理42 など参照.↩︎

(Sato, 2013, p. 119) が指摘するように,まるで Cauchy の主値積分である.↩︎

ただし,\(\widehat{\eta}([0,t]\times A):=\eta([0,t]\times A)-t\nu(A)\) を中心化した Poisson 過程とした.これを Poisson 補過程 (compensated Poisson process) ともいう.↩︎

(Sato, 2013, p. 121) 定理19.3 も参照.↩︎

(Last_Penrose2017?) 例15.14 を参考にした.↩︎

(Iacus and Yoshida, 2018, p. 137), p.158,(Sato, 2013, p. 18) 定理4.3,(Protter, 2005, p. 33) 例2,(Baudoin, 2014, p. 90) 演習3.44,(Applebaum, 2009, p. 49) 命題1.3.11 に倣った.↩︎

(Sato, 2013, p. 20) 命題4.5など参照.↩︎

Lévy 過程が駆動する SDE モデルの定義方法は (Iacus and Yoshida, 2018, p. 191) 4.11.3 節を参照.↩︎