YUIMA 入門

2024-05-17

A Blog Entry on Bayesian Computation by an Applied Mathematician

$$

$$

YUIMAについては次の記事も参照:

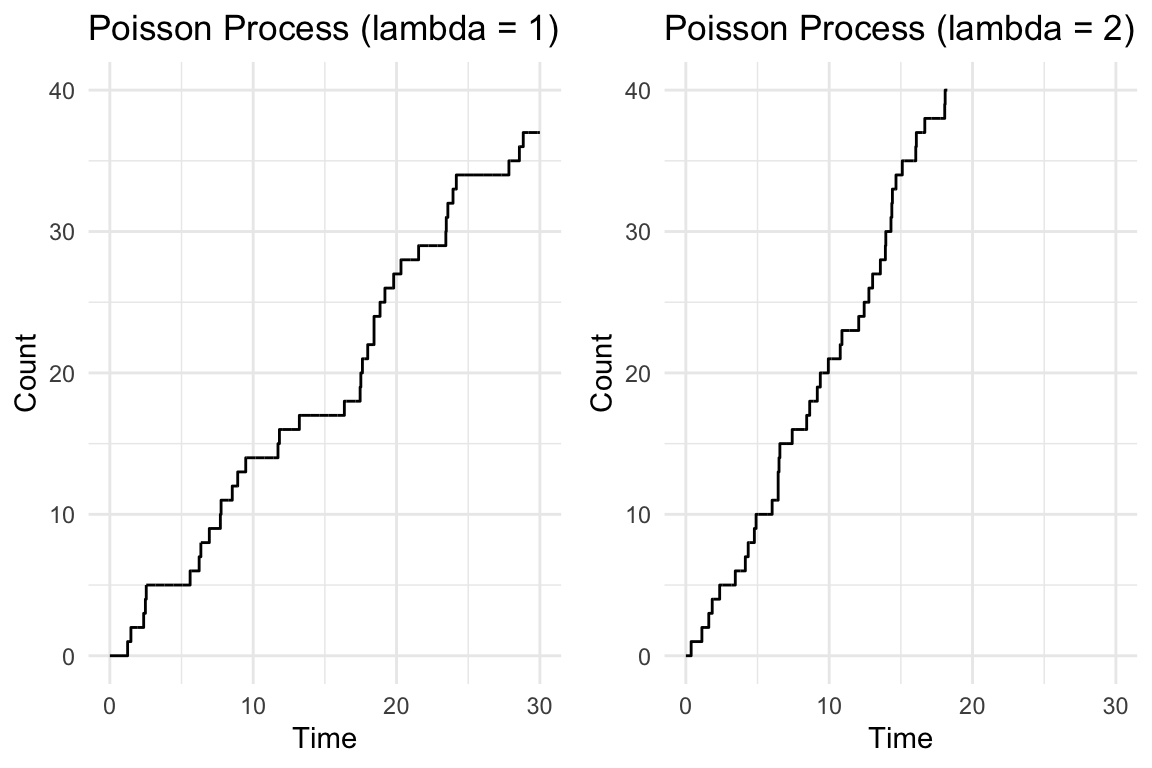

Poisson 過程と複合 Poisson 過程については次の記事を参照:

加法過程 \(\{X_t\}\) について,\(X_t\) の分布は必ず \(\mathbb{R}^d\) 上の無限可分分布になる.2

加えて,加法過程の分布は1次元の有限次元分布族が特徴付ける.

このことにより,加法過程 \(X\) の分布は,各 \(X_t\) の無限可分分布を特徴付ける特性量 \((A_t,\nu_t,\gamma(t))\) によって特徴付けられる.

Lévy 過程は,\(A:=A_1,\nu:=\nu_1,\gamma:=\gamma(1)\) について, \[ A_t=tA,\quad\nu_t=t\nu,\quad\gamma_t=t\gamma \] と表せる場合に当たる.

\(\{(A_t,\nu_t,\gamma_t)\}_{t\in\mathbb{R}_+}\) を加法過程の特性量とする.

このとき, \[ \widetilde{\nu}([0,t]\times B):=\nu_t(B),\qquad t\ge0,B\in\mathcal{B}(\mathbb{R}^d) \] は \(\mathbb{R}_+\times\mathbb{R}^d\) 上に測度を定める.

よって,任意の加法過程について, \[ \int_{\mathbb{R}^d}(1\land\lvert x\rvert^2)\nu_t(dx)<\infty \] が必要である.

Lévy 過程であるとき,定常増分であることが必要であるため,跳躍時刻は \(\mathbb{R}_+\) 上の一様な Poisson 点過程に従う必要がある.これより, \[ \widetilde{\nu}=\ell_+\otimes\nu \] と分解できる必要があり,この特性測度 \(\nu\) が Lévy 測度である.このとき,\(\nu_t=t\nu\) かつ \(\widetilde{\nu}(dsdx)=ds\nu(dx)\).

\[ \int_{B^d}\lvert x\rvert\,\nu_t(dx)<\infty,\quad t>0 \] を満たす場合,Poisson 補過程によらない,より簡潔な表示を持つ.

本節の目的は,Lévy 過程の次の3分類の見本道の違いを理解することである:10

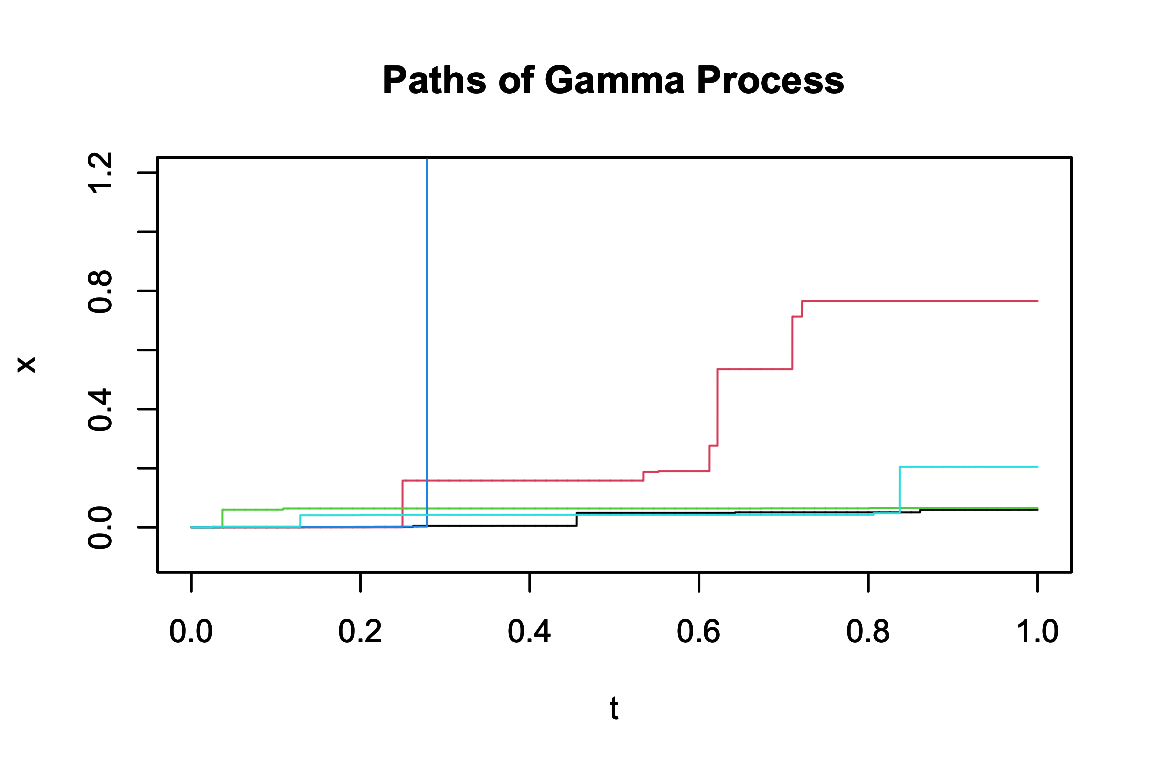

純粋跳躍確率過程であっても,B 型ならば,見本道は区分的定数にはならない.Gamma 過程(第 3.6 節)がその例である.

Lévy 過程の見本道は右連続であるから,\(\mathbb{R}_+\) 上トータルの跳躍回数は殆ど確実に可算回である.

\(\nu(\mathbb{R}^d)=\infty\) の場合は,有限区間上での跳躍回数も無限になる.

さらに,次のことが言える:

\(d=1\) で,殆ど確実に単調増加な見本道を持つ Lévy 過程を 従属過程 (subordinator) という.15

仮に \(A=0,\nu((-\infty,0))=0\) だが, \[ \int_0^1x\,\nu(dx)=\infty \] であったとする.

このとき,正なジャンプとドリフトしか持たないはずであるから,場合によっては単調増加過程になっても良さそうなものである.

しかし,このような過程が発散せずに well-defined であるということは,負の方向に無限に強いドリフトを持っており,これが正なジャンプを打ち消していることが必要である.

それ故,ジャンプの隙間では負方向のドリフトが競り勝ち,全体としては単調増加にならない.特に,任意の区間において単調増加にならない.17

Gamma 過程は,拡散項もドリフト \(\gamma_0\) も持たない,純粋跳躍な従属過程である.

しかし,正のジャンプのみをもち,ジャンプだけで増加していく過程だからと言って,その見本道は区分的に定数ではない.

その Lévy 測度は \(\nu((0,\infty])=\infty\) を満たし,B 型に分類される.従って,\(\mathbb{R}_+\) の稠密部分集合上でジャンプしており,見本道は殆ど確実に,任意の点 \(t\in\mathbb{R}_+\) で非連続である.

Gamma 過程は元々,(Moran, 1959) によりダムの貯水量のモデルとして導入された.

しかし,\(\nu\) は平均を持つために有界変動ではあり,実際シミュレーションによって得る見本道を見ても,殆どのジャンプは目に見えない.

\(\mathbb{R}\) 上の Gamma 分布 \(\mathrm{Gamma}(\alpha,\nu)\) とは,密度関数 \[ g(x;\alpha,\nu):=\frac{\alpha^\nu}{\Gamma(\nu)}x^{\nu-1}e^{-\alpha x}1_{\mathbb{R}^+}(x) \] が定める分布をいう.\(\alpha\) をレート,\(\nu\) を形状パラメータというのであった.

\(\sigma\)-有限測度 \(\rho_0\in\mathcal{P}(E)\) と Lévy 測度 \(\nu:=\mathrm{Gamma}(\alpha,0)\),すなわち \[ \nu(dr):=\frac{e^{-\alpha r}}{r}1_{\mathbb{R}^+}(r)\,dr \] について,\(\lambda:=\rho_0\otimes\nu\) で定まる強度測度を持つ \(E\times\mathbb{R}_+\) 上の Poisson 点過程 \(\xi\) を Gamma 点過程 という.19

これは \[ \xi(B)\sim\mathrm{Gamma}(\alpha,\rho_0(B)) \] を満たす複合 Poisson 点過程である.\(\rho_0\) のことを形状測度ともいう.

しかし,\(\mathrm{Gamma}(\alpha,0)\) などという分布はなく, \[ \nu(\mathbb{R})=\int^\infty_0r^{-1}e^{-\alpha r}dr=\infty. \]

このとき,任意の \(\rho_0\) で測って正の測度を持つ集合 \(\rho_0(B)>0\;(B\in\mathcal{E})\) に対して,\(\xi\) は殆ど確実に無限個の点を \(B\) 内にもつ.23

しかし,\(\rho_0(B)<\infty\) ならば \(\xi(B)<\infty\) ではある.すなわち,ジャンプ幅も含めて足し合わせると,収束する.これは,\(\nu\) が平均を持つことによる: \[ \int_0^\infty r\,\nu(dr)=\alpha^{-1}. \]

一般に,\(\xi\) を \(\mathbb{R}^+\) 上の Lévy 測度 \(\nu\in\mathcal{P}(\mathbb{R}^+)\) を持つ一様な複合 Poisson 点過程,すなわち \(\ell_+\otimes\nu\) を強度測度とする \(\mathbb{R}_+\times\mathbb{R}^+\) 上の Poisson 点過程とすると, \[ Y_t(\omega):=\xi(\omega,[0,t]) \] で定まる過程 \(Y\) は,一般に Lévy 測度 \(\nu\) を持つ 従属過程 (subordinator) という.24

Lévy 測度 \(\nu\in\mathcal{P}(\mathbb{R}^+)\) を \[ \nu(dr):=\delta\frac{e^{-\gamma r}}{r}dr \] \[ \delta,\gamma>0, \] で与えたとき,付随する従属過程 \(\{Y_t\}\) を Gamma 過程 といい,\(\mathrm{Gamma}(\delta,\gamma)\) で表す.25

これは \(Y_t\sim\mathrm{Gamma}(\gamma,\delta t)\) を満たす Lévy 過程である.

目視できないジャンプが無数に存在することが窺える.

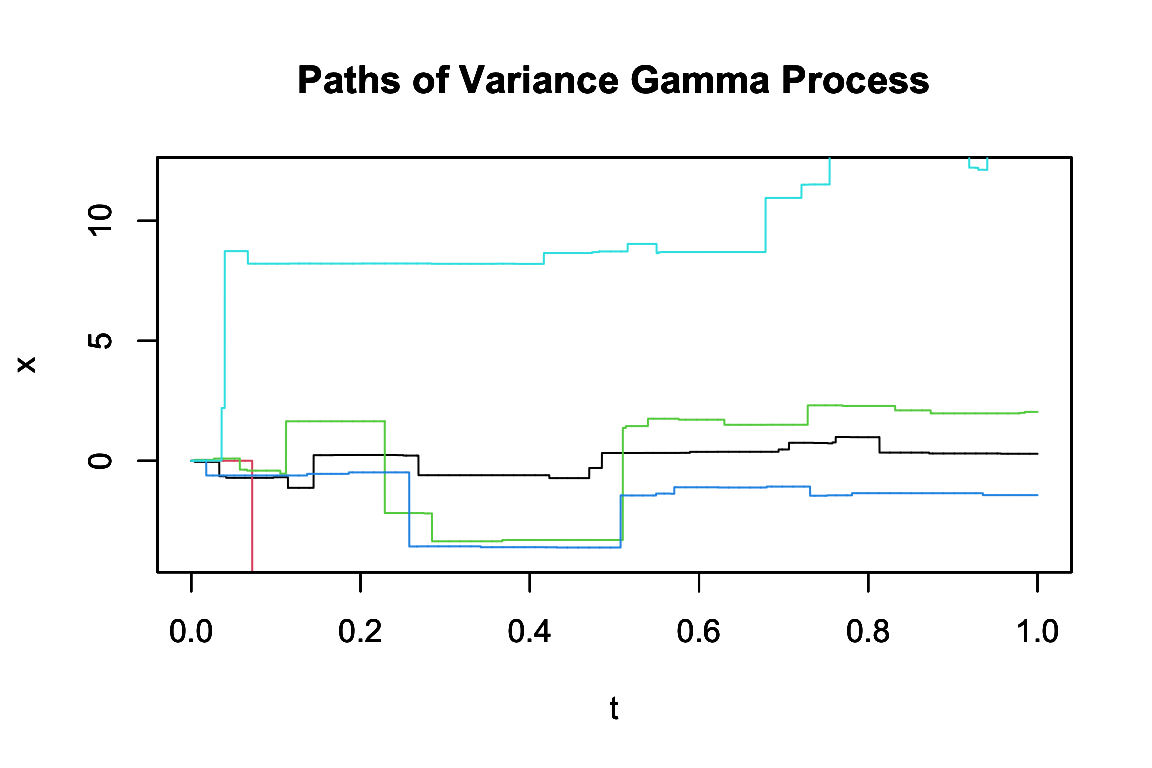

2つの独立な Gamma 過程 \[ X^+\sim\mathrm{Gamma}(\delta,\gamma^-),X^-\sim\mathrm{Gamma}(\delta,\gamma^+) \] に対して, \[ X^0_t=X^+_t-X^-_t \] と表せる Lévy 過程 \(X^0\) を 分散 Gamma 過程 という.26

分散 Gamma 過程は,オプション価格の対数のモデルとして,Brown 運動より柔軟なモデルとしても用いられる (Madan et al., 1998).

これは,Brown 運動の分散が Gamma 分布に従うとして得る過程であるとも見れる.実際,Brown 運動の時間を,Gamma 過程によって変換したものが分散 Gamma 過程である.

実際,Brown 運動 \(B\) とこれと独立な Gamma 過程 \(T\) について, \[ X^0_t=B_{T_t} \] と表せる.27

すなわち,安定分布とは, \[ Z_n:=\frac{\sum_{i=1}^nY_i-b_n}{a_n} \] という形の,独立同分布確率変数の正規化された和の列 \(\{Z_n\}\) の分布収束極限として現れ得る分布の全体を指すことになる.29

また,\(a_n\) は \(a_n=n^{1/\alpha}\) という形に限り,この \(\alpha\in(0,2]\) を 安定指数 という.

安定指数 \(\alpha\in(0,2)\) を持つ安定分布の Lévy 測度は非有限であり,平均も持たない.

安定分布は無限可分であるため,Lévy-Khintchin 分解を通じた特性関数の形が特徴付けられる.

中でも,(回転)対称な安定分布は特に簡単な表示を持つ:

安定指数 \(\alpha\) を持つ回転対称な安定分布 \(Y\) は自己相似性を持つ.

一般に,Hurst 指数 \(H>0\) に関して自己相似的 (self-similar) であるとは,任意の \(a>0\) について \[ (Y_{at})\overset{\text{d}}{=}(a^HY_t) \] を満たすことをいう.

安定指数 \(\alpha\) を持つ回転対称な安定分布 \(Y\) については,\(H=\alpha^{-1}\) と取れる.

Brown 運動は \(H=1/2\) について自己相似である.

また,自己相似な Lévy 過程は,狭義の安定過程に限る.33

\(\alpha\in(0,1)\) の安定指数を持つ安定過程は,従属過程になる.34

Cauchy 過程は安定指数 \(\alpha=1\) を持つ狭義の対称安定過程である.39

拡散項を持たないが,Lévy 測度は平均を持たず(命題 4.1.2),C 型の Lévy 過程である.

すなわち,殆ど確実に,任意の区間上で有界変動でない.

Lévy 測度 \[ \int_{\mathbb{R}^d}(\lvert u\rvert^2\land1)\,\nu(du)<\infty \] に関して最も興味深いのは,跳躍測度の焦点になるのは,裾の重さではなくて極小の跳躍の量であるということである.

裾とは別に,極小の跳躍の和が発散するかどうかが B 型と C 型を分ける.

(Nualart and Nualart, 2018, p. 158) 定義9.1.1,(Sato, 2013, p. 3) 定義1.6,(Rocha-Arteaga and Sato, 2019, pp. 12–13) 定義1.31に倣った.(Protter, 2005, p. 20) では(2)の\(D\)-過程という部分がないのみで,定理30 (Protter, 2005, p. 21) で常に\(D\)-修正が取れることを示している.(Le Gall, 2016, p. 175) 6.5.2節も同様の取り扱いである.(伊藤清, 1991, p. 306) は時間的一様性を所与のものとはせず,(1), (2), (3), (5)のみをLévy過程の定義としており,さらに(4)も満たすものを 一様Lévy過程 という.(Baudoin, 2014, pp. 89–90) 定義3.40では(5)がない.(Böttcher et al., 2013, p. 14) 例1.17では(1),(2)がない.(Osswald, 2012, pp. 258–259) は(1), (3), (4)を定義としている.(Applebaum, 2009, p. 43) は(1), (3), (4), (5)を定義としている.(佐藤健一, 1990) では全く同じものを加法過程と呼ぶが,(佐藤健一, 2011) は完全に一致する語用法をする(加法過程に確率連続性を課している点を除く).↩︎

(Sato, 2013, p. 47) 定理9.1 参照.↩︎

(Sato, 2013, p. 51) 定理9.7参照.↩︎

(Dudley, 2002, p. 327) 定理9.8.3,(Sato, 2013, p. 37) 定理8.1,(Rocha-Arteaga and Sato, 2019, p. 11) 定理1.28,(Baudoin, 2014, p. 91) 定理3.46,(Applebaum, 2009, p. 29) 定理1.2.14 など参照.↩︎

Gauss 共分散の用語は (Sato, 2013, p. 38) 定義8.2.Khintchine 測度は (Loéve, 1977, p. 343),(Applebaum, 2009, p. 31),(Böttcher et al., 2013, p. 33),(Baudoin, 2014, p. 92) など.↩︎

(Sato, 2013, p. 39) 注8.4.↩︎

特性測度の名前は (Revuz and Yor, 1999, p. 478) 演習 XII.1.18 など.命題は (Sato, 2013, p. 53) 注9.9も参照.↩︎

(Sato, 2013, p. 120) 定理19.2より.(Protter, 2005, p. 31) 定理42 は Lévy 過程に限って示している.(1)は (伊藤清, 1991, p. 313) 補題5.3でも解説されている.(Protter, 2005, p. 26)定理35も参照.↩︎

この分類は (Sato, 2013, p. 65) 定義11.9に倣った.↩︎

(Sato, 2013, p. 140) 定理21.9 参照.↩︎

(Sato, 2013, p. 135) 定理21.1.↩︎

(Lowther, 2011) 定理1,(Sato, 2013, p. 135) 定理21.2.↩︎

(Sato, 2013, p. 136) 定理21.3.↩︎

(Applebaum, 2009, p. 52),(Baudoin, 2014, p. 95) 定義3.50,(Sato, 2013, p. 137) 定義21.4,(Iacus and Yoshida, 2018, p. 171) に倣った.(Kingman, 1992, p. 88) 8.4節,(Last_Penrose2017?) 例15.7 は命題の条件2の方を定義に用いている.↩︎

(Sato, 2013, p. 137) 定理21.5.↩︎

(Sato, 2013, p. 138) も参照.↩︎

(Lowther, 2011) 定理2,(Sato, 2013, p. 140) 定理21.9.↩︎

定義は (Last_Penrose2017?) 例15.6 に倣った.↩︎

(Ghosal-vanderVaart17-NonparametricBayes?) 命題G.2.(i),(Last_Penrose2017?) 演習15.1,(Kingman, 1992, pp. 92–) 9.2節.↩︎

\(n=2\) を取ると1単体(線分),\(n=3\) と取ると2単体(三角形)を得る.↩︎

(Kingman, 1992, p. 93),(Ghosal-vanderVaart17-NonparametricBayes?) 定義4.1.↩︎

\(\lambda(B)=\rho_0(B)\nu(\mathbb{R})=\infty\) となるためである.(Last_Penrose2017?) 演習15.2も参照.↩︎

(Kingman, 1992, p. 88) 8.4節,(Last_Penrose2017?) 例15.7 などの用語法.一般に subordinator とは,単調増加な Lévy 過程をいう (Sato, 2013, p. 137) 定義21.4,(Baudoin, 2014, p. 95) 定義3.50,(Iacus and Yoshida, 2018, p. 171).これは,時間変数に関する変数変換を subordination と呼び,その際の変数変換に使えるためである.↩︎

記法は (Iacus and Yoshida, 2018) による.(Applebaum, 2009, pp. 54–55) 例1.3.22,(Protter, 2005, p. 33) 例4も参照.↩︎

(Lowther, 2011),(Applebaum, 2009, p. 59) 例1.3.31 も参照.↩︎

(Revuz and Yor, 1999, p. 116) 定義III.4.1,(Sato, 2013, p. 69) 定義13.1,(Shiryaev, 2016, p. 416) 定義3.6.2,(Loéve, 1977, p. 338).↩︎

(Shiryaev, 2016, p. 416) 定理3.6.3 も参照.↩︎

(Sato, 2013, p. 80) 命題14.5.↩︎

(Sato, 2013, p. 86) 定理14.14.(Shiryaev, 2016, p. 419) 定理3.6.4,(Loéve, 1977, p. 339),(Dudley, 2002, p. 328) 定理9.8.4 は \(d=1\) の場合.↩︎

(Ibragimov and Linnik, 1971, p. 316) 定理18.1.1 も参照.↩︎

狭義の安定過程とは,\(b_n\equiv0\) と取れることをいう (Sato, 2013, p. 69) 定義13.1.(Embrechts and Maejima, 2002),(Applebaum, 2009, p. 51) 例1.3.14 も参照.↩︎

(Revuz and Yor, 1999, p. 116),(Sato, 2013, p. 138) 例21.7,(Applebaum, 2009, p. 53) 例1.3.18 も参照.↩︎

(Applebaum, 2009 @/53) 例1.3.19 も参照.↩︎

(Applebaum, 2009, p. 54) 例1.3.21 も参照.↩︎

(Revuz and Yor, 1999, p. 116),(Rogers and Williams, 2000, p. 133) も参照.↩︎

(Revuz and Yor, 1999, p. 107) 命題III.3.9 も参照.↩︎

(Sato, 2013, p. 87) 例14.17.↩︎